最近批准的第二个国际沿岸和仓库之间(修订)协议联盟和公元前海事雇主协会消除不确定性的大云,笼罩在公元前7月初以来,经济。估计的时间清理积压,消除供应链中的问题从几个星期到几个月。

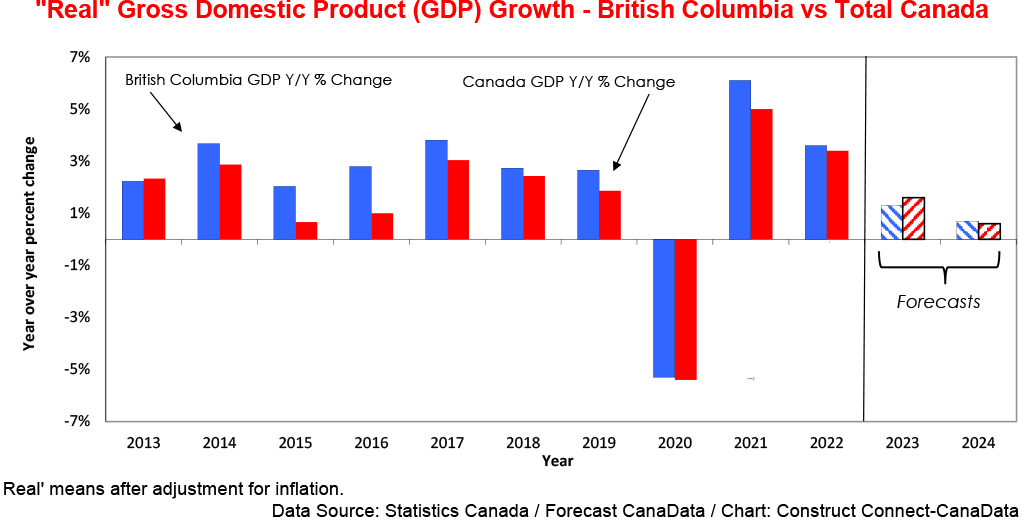

不幸的是,解决罢工没有抵消其他并发因素的影响抑郁的省份的经济增长在过去的一年半。首先,加拿大央行通过加息抑制通胀的努力。,plus 450 basis points over the past 16 months) have significantly depressed the two most interest-sensitive components of domestic demand, consumer spending and home sales.

此外,鉴于公元前家庭负债最多的国家,也就不足为奇了今年迄今增长的零售销售省+ 1.4%,这是最低的国家,远低于全国平均水平2.9%。

高利率和房价抑制住房需求

更高的抵押贷款利率也严重抑郁症房屋销售。今年迄今,他们下降了-30%。过去两个月(5月和6月),然而,他们已经收复了一些失地,目前由+ 15% y / y由于创纪录的飙升的组合在国际移民和待售房屋的供应稳步下降。

由最近的房屋销售的回升,房价,如所示美国房价指数基准,今年迄今上涨了8.6%。最近降级的加拿大房地产协会(克雷亚),它的转售房地产市场预测后,加拿大央行进一步收紧货币政策,有房屋销售的短期前景蒙上一层阴影。

鉴于这种短期房屋需求前景黯淡,我们预计住房开始失去一些的势头在过去的几个月里。进一步展望未来,住房需求的前景和新住宅建设照亮在2024年晚些时候,鉴于移民净人数的持续增长以及宽松的货币政策。江南平台下载

大宗商品价格疲软伤害出口的价值

另一个因素打压公元前的近期前景是净出口。强烈反弹后在2022年的前五个月,净出口下降了-10.5%的价值,2023年年初至今,主要是因为大宗商品价格的急剧下降。林业产品出口-45%;江南官方体育app下载安卓版本能源产品,-2江南官方体育app下载安卓版本9%;和金属,-12%。

此外,美国利率上涨的影响在南部边界的住房需求抑制了公元前购买木材。展望未来,在短期内,美联储(fed)进一步收紧的前景暗淡的前景美国住房需求。因此,公元前木材销售到美国可能仍是抑郁通过今年下半年到明年。

资本支出冷却后两年强

先行指标的资本支出在公元前闪烁的黄色。加拿大统计局综合非住宅的资本和修理支出调查(或称。,Capex Survey), conducted in Q4/2022 extending into early 2023, projected that the nominal value of private and public sector non-residential construction would retreat by just over -6% this year after posting a gain of +16% in 2022. Last year’s result was augmented by the Kitimat LNG project. That work is now tapering off.

资本支出的调查显示,私人和公共资本支出今年预计将收缩:-5.7%的私人和公共-6.4%。公元前这个相当悲观的前景的资本支出在短期内强化了去年同期下降-29.8%的非住宅建筑意图,与工业和机构在- 24%,-59%,抵消增加+ 9%商业建筑计划。

提供联邦政府采取更支持的方法与能源相关的投资,有几个主要项目可以驱动资本支出在2024年及以后。其中包括卡提玛特干净的炼油厂,Ksi Lisims液化天然气项目,Woodfiber液化天然气项目。

底线

码头工人罢工的解决将为消费者和商业信心提供急需的临时增加。然而,如上所述,省面临的更深层次的问题将会使其经济健康到明年。

约翰Clinkard拥有超过35年的经验作为一个经济学家在国际,国家和区域研究和分析在加拿大主要金融机构和媒体。

最近的评论