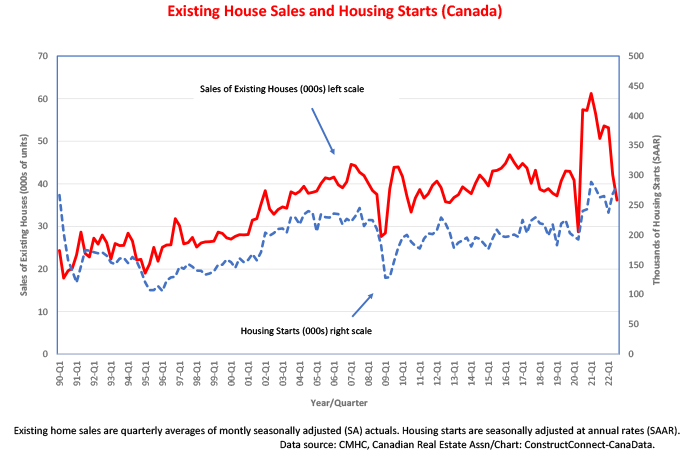

现房销售和新屋开工之间的密切联系通常持续多年(见图表),自2021年初以来似乎有所减弱。疫情后销售激增的势头逐渐减弱,加上抵押贷款利率稳步上升导致需求降温,导致现房销售较2021年初的峰值下降了40%。同期房屋开工率仅下降了0.5%。

cma的开工率大幅下降的地区包括伦敦、安大略(-44%);安大略省彼得伯勒(-43%);安大略省大萨德伯里(-42%);圭尔夫,安大略省(-38%);安大略省基奇纳-滑铁卢(-34%);魁北克的舍布鲁克(-32%)。然而,在全国34个cma中,有18个的开工率都有所上升,其中以安大略省的Brantford(+90%)为首;卑诗省阿博茨福德-米申(+52%);安大略省巴里(+29%);圣约翰纽芬兰大学(St. John 's Newfoundland)上涨27%; Moncton, New Brunswick (+26%); and Trois Rivieres, Quebec (+22%).

四个关键指标表明,房屋销售和新屋开工之间的脱节不太可能持续,房屋销售的下滑将很快拖累新屋开工。首先是加拿大央行(Bank of Canada)上调隔夜利率目标350个基点的滞后影响。此外,10月26日th中国央行在一份声明中断言,其“政策利率将需要进一步提高”。根据最近的一项研究加拿大皇家银行的报告在美国,“买房从来没有如此难以负担”,因为普通家庭需要很大一部分收入来支付购房成本(例如,温哥华为90%,多伦多为83%)。

第二,加拿大会议委员会由于利率上升和通胀上升对购买力的影响减弱,10月份消费者信心指数进一步下滑至70.3。只有不到10%的受访者认为现在是购买大件物品的好时机。

第三,在6月份达到83亿美元的高点后,9月份住宅建筑许可价值下降了-15.6%,主要原因是建造多套住宅的申请环比下降了-19%。今年以来申请人数下降最明显的普查都会区包括伦敦、安大略省(-40%);安大略省汉密尔顿(-33.4%);魁北克舍布鲁克(-33%);阿尔伯塔省莱斯布里奇(-33%);安大略省多伦多(-27%)。

第四,与2021年12月以来待售房屋供应月数的稳步上升一致,自年中以来,已完工和未占用的新住宅库存逐渐上升。在过去5个月里,已完工和空置住宅数量增长高于平均水平的cma包括伦敦、安大略省;公元前基隆拿;以及安大略省的金斯敦。

住宅建设放缓的预测引发了两个关键问题。江南平台下载首先,疫情会有多严重?第二,它的持续时间是多少?自1955年以来,加拿大房地产市场经历了三次值得注意的周期性低迷。第一次始于1976年,持续了大约7年,而第二次始于1987年,结束于8年后的1995年。平均而言,在这两次重大调整中,新屋开工减少了14万套。

最近的一次收缩是由2007年金融危机引发的,仅持续了两年,新屋开工数下降了约8万套。

加拿大和美国边境两边的货币当局需要多长时间才能将通胀恢复到2%的目标,这是不可能准确估计的。

有两个因素可以减缓经济低迷的持续时间和严重程度。首先,加拿大5.2%的失业率仅略高于今年6月4.9%的历史低点。加拿大15个主要行业的职位空缺率都很高,这反映了全国严重的劳动力短缺,其中住宿和食品服务以及建筑行业的职位空缺率分别为10.4%和7.4%。江南平台下载

此外,在2019冠状病毒病导致的2021年底和2022年初中断之后,加拿大已创纪录地接纳了65.7万名国际移民,政府最近宣布计划到2025年每年接纳50万名国际移民。根据历史,大多数新移民将搬到安大略省、不列颠哥伦比亚省或魁北克省。

尽管有这些缓解因素,但我们预计房屋开工量将从今年的26万套下降到2023年的20万套,然后在2024年略有上升至22.4万套。

约翰·克林卡德(John Clinkard)在加拿大领先的金融机构和媒体机构担任经济学家,从事国际、国家和地区研究和分析工作超过35年。

最近的评论

这篇文章的评论是关闭的