如果出现滞胀(即,一段时间的无增长或缓慢增长伴随着高通胀),正如许多预言家所预测的那样,其伴随的特征之一将是新住房建设活动的放缓。无论是在美国还是在加拿大,这样的转变都还不明显。安装在滞胀矿井里的金丝雀,通过中断它的伴唱来警告未来可能出现的严重经济问题,但它的鸣叫尚未停止。

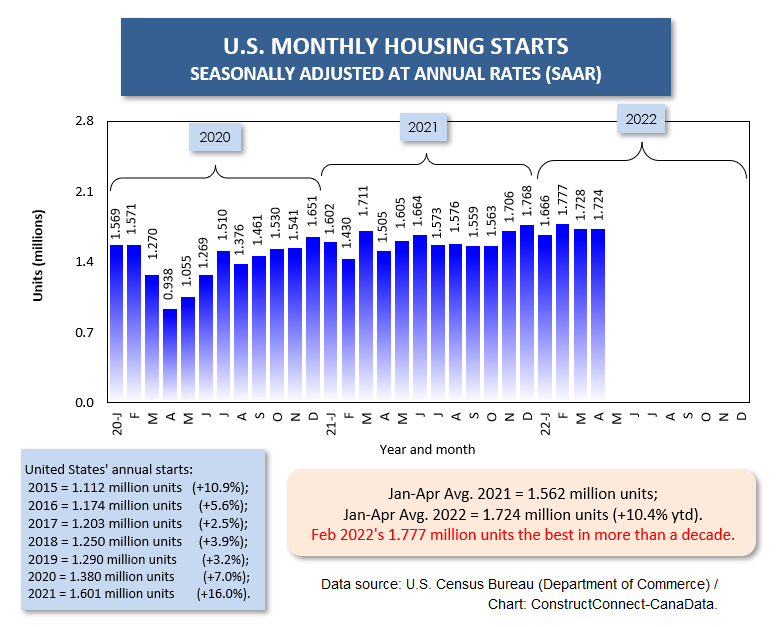

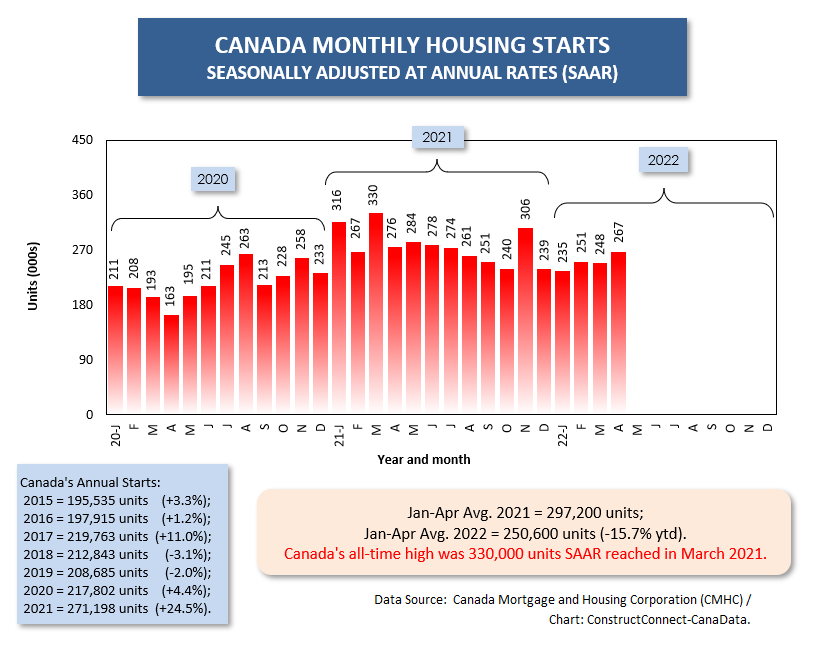

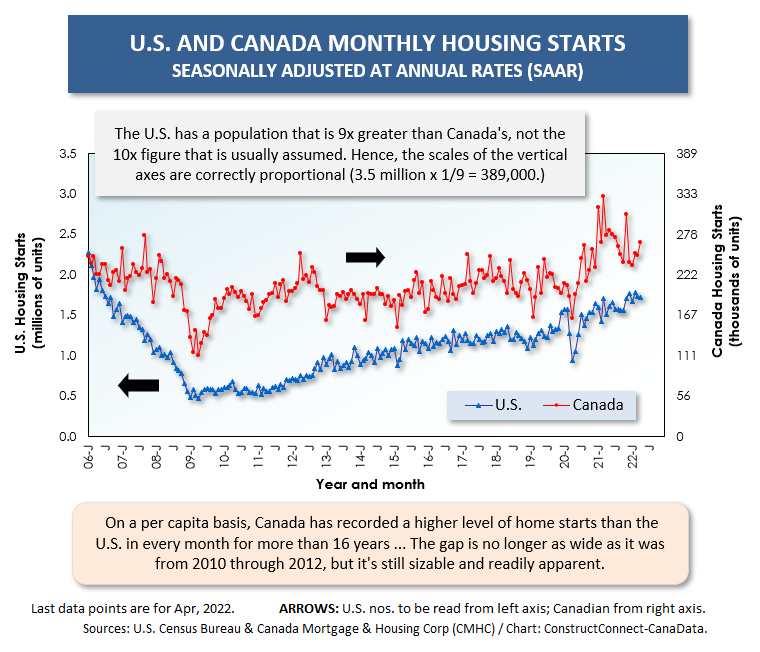

美国4月房屋开工年率(SAAR)为172.4万套,与3月的172.8万套差别不大。此外,这一数字仅略低于10多年来的最高单月数据,即2月份的177.7万套。

美国4月房屋开工年率(SAAR)为172.4万套,与3月的172.8万套差别不大。此外,这一数字仅略低于10多年来的最高单月数据,即2月份的177.7万套。

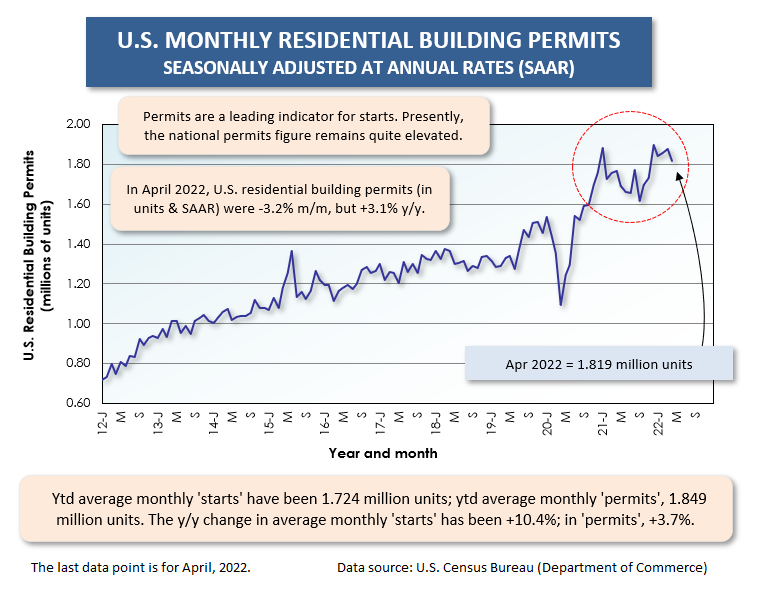

此外,住宅建筑许可证仍赶在开工前发放。4月份全国的许可证数量为181.9万套。许可证已经连续5个月在180万至190万套(SAAR)之间。

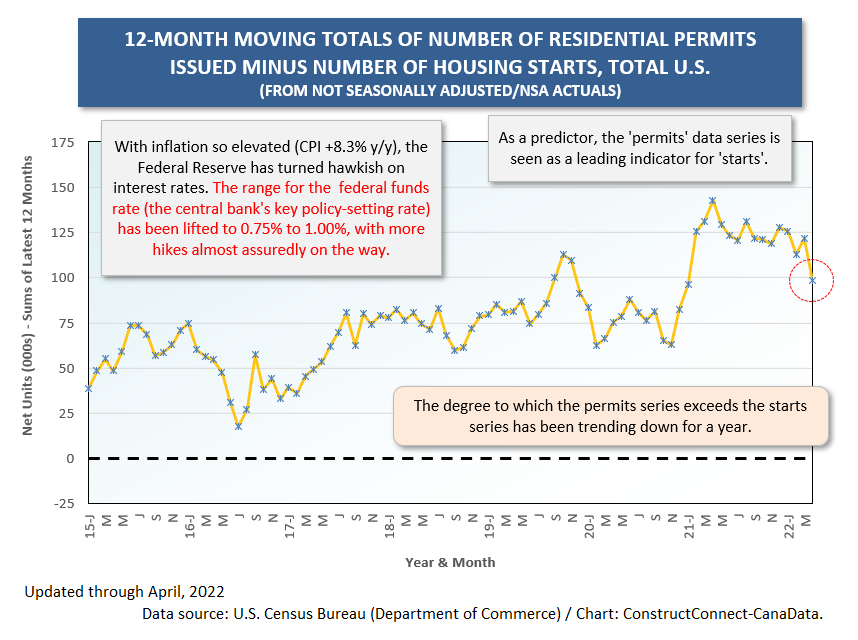

但事实是,许可和开工数量之间的正差距一直在缩小。图5显示了12个月的许可总量(实际)减去12个月的开工总量(实际)。差距仍然很大,但一年来一直在逐渐缩小。

美联储(Federal Reserve)已明确表示有意缩减资产负债表(即出售债券),并进一步加息。在平均房价如此之高的情况下,抵押贷款利率每上升1.0个百分点,购房者或债务再融资者的持有成本就会显著增加。

实际上,唯一的谜团是,美联储为什么没有早点对利率采取行动。长期以来,它一直坚持认为,总体价格水平的上涨只是暂时的。

为美联储辩护的是,它不可能预见到俄罗斯入侵乌克兰,也不可能预见到这将进一步使供应链合作复杂化,尤其是在食品领域。江南官方体育app下载安卓版本另外,新冠疫情也不会再次让中国的港口活动停滞。

还有一个时机因素。美联储不愿过早采取行动,担心这会切断美国创造就业的重要且至关重要的势头。未经季节调整的失业率已经改善到3.3%。

不过,目前就业创造和收入增长的强劲势头能否带领美国经济度过当前高通胀和地缘政治动荡的风暴,还存在相当大的不确定性。人们希望的是,即使出现压力,GDP的增长引擎仍能继续前进。

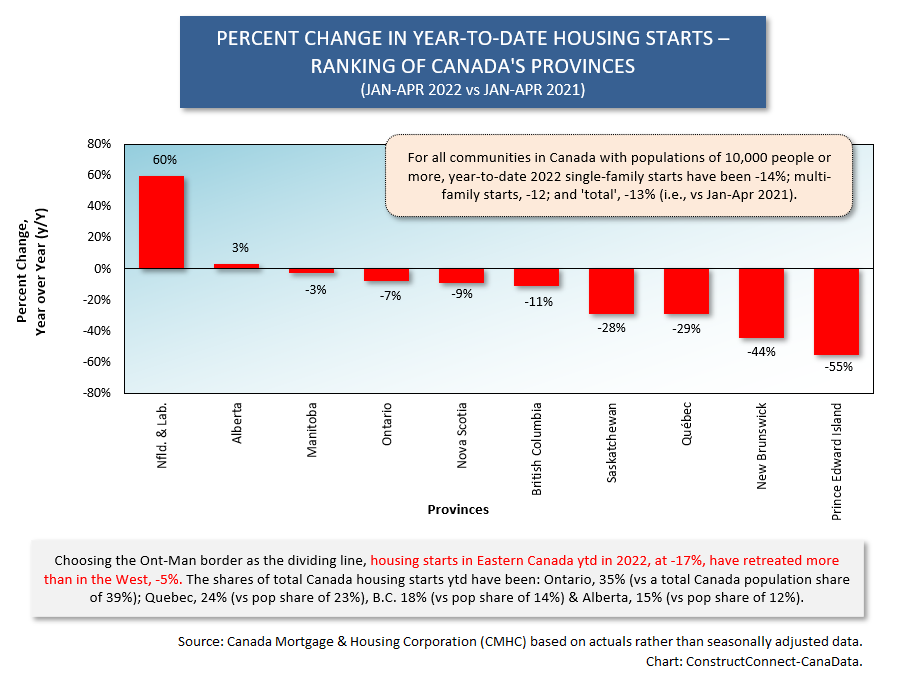

加拿大有30万单位的目标

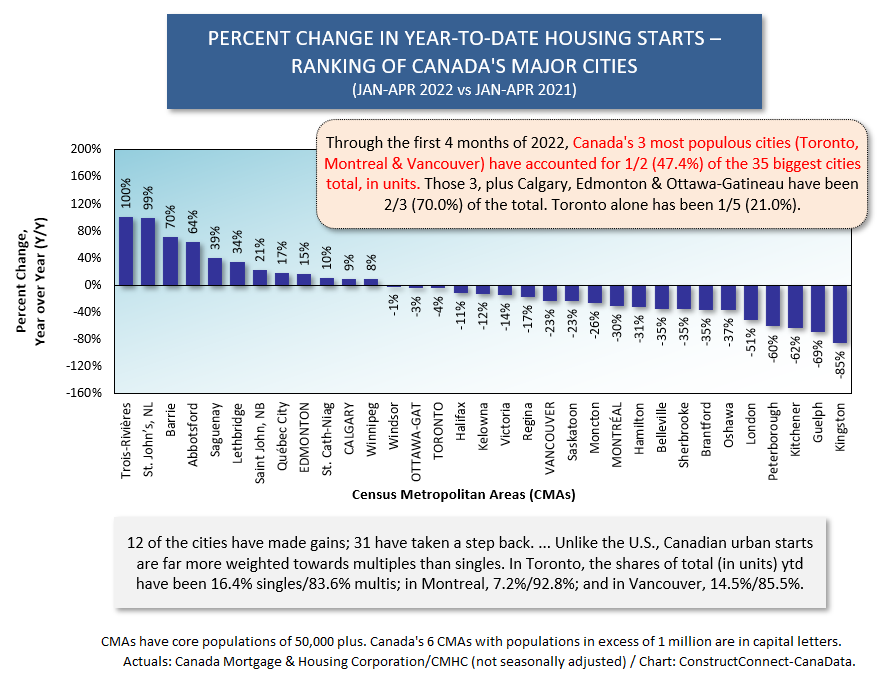

今年到目前为止,加拿大的房屋开工量没有去年那么强劲。但这是意料之中的。在2021年前四个月,边境以北的房屋开工量两次超过30万套(SAAR),这是以前从未达到的基准。2021年1月为31.6万套,2021年3月飙升至33万套的历史峰值。

2021年1月至4月的月均销量为29.7万辆。2022年首四个月的平均销量为25.1万套,同比下降15.7%。然而,25万单位对加拿大来说是一个很高的数字。从2000年到2020年,加拿大住房开工率的年平均值为20万套。

加拿大火爆的需求有一个必然的结果,即高得令人震惊的房价,这往往是加拿大社交聚会上的话题。

政府缓解压力的一项努力集中在降低外国人在需求结构中所扮演的角色,因为一些国外买家的财力尤其雄厚。

此外,在加拿大,就像在美国一样,个人买家正在被专业投资者挤出市场,他们看到了从租金收入和资本增值中获得财务收益的机会。

许多政客推崇的首选答案是大幅增加供给。贾斯廷·特鲁多(Justin Trudeau)领导的联邦政府将每年30万套新屋开工量定为理想目标,但实现这一目标的实际步骤仍有待商榷。

看好加拿大新屋开工率的主要原因是人口增长。

作为ConstructConnect与牛津经济研究院(Oxford Economics)合作开展的开工预测工作的一部分,美国和加拿大的人口增长预测存在很大差异。

在2026年之前的任何一年,美国居民数量预计都不会超过+0.5%。加拿大的增长速度至少是加拿大的两倍,每年增长1.0%或更多。

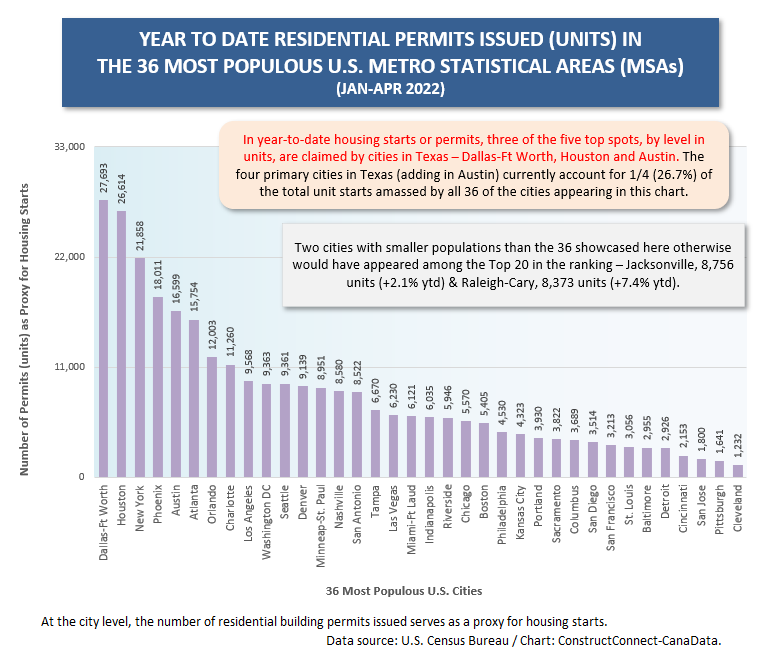

图1

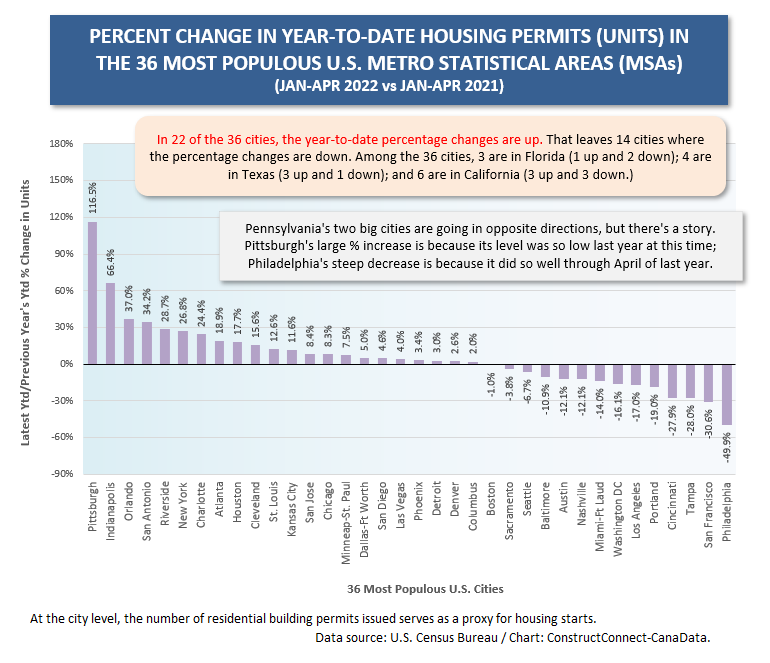

图2

图3

图4

图5

图6

图7

图8

图9

图10

图11

图12

图13

亚历克斯·卡里克是ConstructConnect的首席经济学家。他曾在北美各地就美国、加拿大和世界建筑前景发表演讲。江南平台下载Carrick先生自1985年以来一直在公司工作。推特上有他大量文章的链接@ConstructConnx该网站拥有5万名粉丝。

最近的评论

这篇文章的评论是关闭的