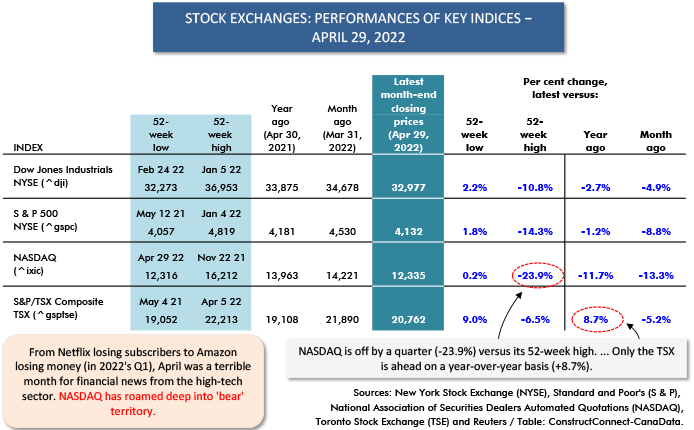

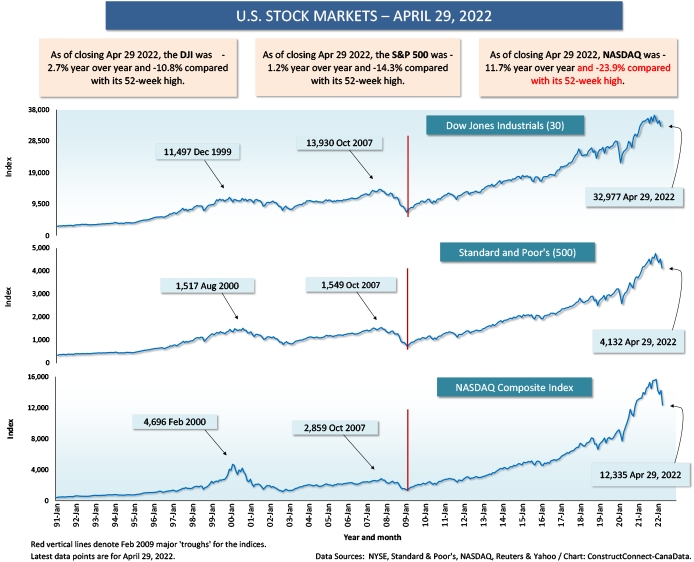

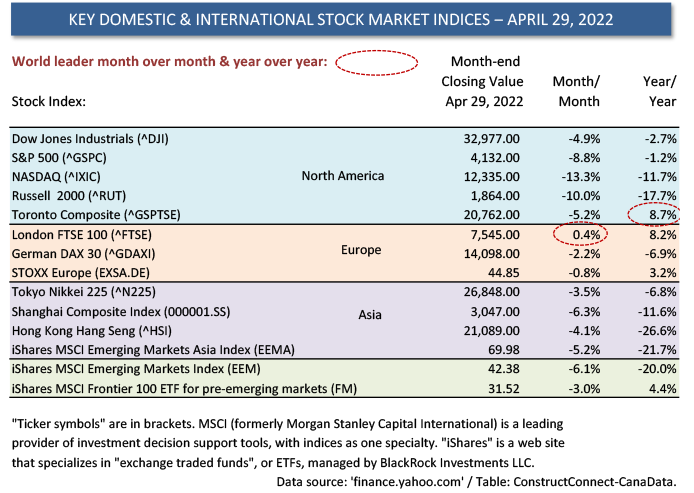

4月份对股市来说不是一个好时期。在北美,按环比计算,DJI为-4.9%;东京证交所-5.2%;标准普尔500指数下跌8.8%;纳斯达克(NASDAQ)下跌13.3%。

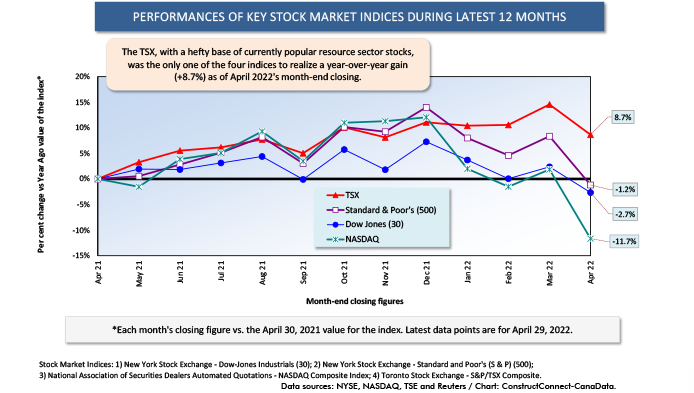

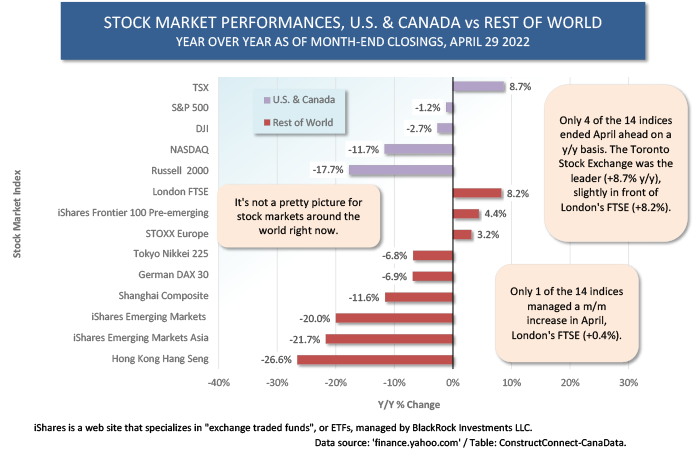

与去年同期相比,只有多伦多证券交易所(TSE)实现了8.7%的增长,该交易所的资源类公司权重很大。(大宗商品价格一直在上涨。)标准普尔500指数同比下跌1.2%;大指数,-2.7%;纳斯达克(NASDAQ)下跌11.7%。

与去年同期相比,只有多伦多证券交易所(TSE)实现了8.7%的增长,该交易所的资源类公司权重很大。(大宗商品价格一直在上涨。)标准普尔500指数同比下跌1.2%;大指数,-2.7%;纳斯达克(NASDAQ)下跌11.7%。

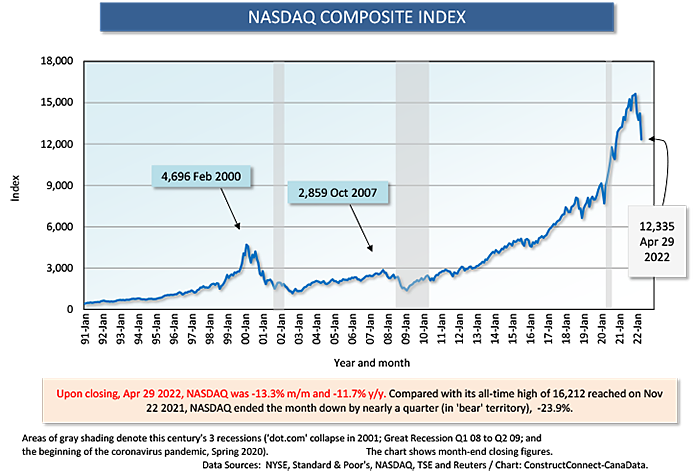

与52周高点相比,纳斯达克指数下跌23.9%,令人震惊。跌幅为-20.0%或更低被称为“熊市”区域。小盘股公司的罗素2000指数4月份也看跌,与峰值相比下跌了24.2%。

几家最大的高科技公司一直未能实现利润目标(Meta),或遭受意外和不寻常的亏损(亚马逊),或看到订户数量的减少(Netflix)。

失控的通货膨胀和不受欢迎的加息也一直在抑制短线交易员、对冲基金和经纪公司的投资情绪。

净效应是10多年来前所未有的估值暴跌。

导致股价疲软的其他因素

其他因素也在推动股价走软。

- 过去几年的扩张性货币政策和慷慨的财政政策极大地放松了获取资金的渠道,从而刺激了股票购买。估值已经远远超出了过去以每股收益为衡量标准的历史标准。事实上,对于许多新成立的高科技公司来说,10亿美元以上的ipo都是在没有任何备用收益的情况下实现的。一层不真实的表面正在被剥去。

- 疫情期间股市活动的泡沫在很大程度上是由于缺乏经验的个人,他们困在家里,手里有大量现金(考虑到他们几乎没有消费渠道),决定冒险投资。许多不熟悉“等待艰难时期过去”这句格言的新手,正面临“熊市”并套现。

- 最近,低利率和宽松的贷款使得通过“保证金”购买股票变得很容易。现在,另一面是竖起来的。利率在攀升,股价在下跌,保证金“追加要求”(当抵押品与债务之比低于预先设定的最低水平时启动)加剧了股票抛售的趋势

在全球主要股指中,香港恒生指数同比跌幅最大,为-26.6%。另外两个同比大幅下跌的指数是“安硕新兴市场,亚洲”(-21.7%)和“安硕(全部)新兴市场”(-20.0%)。

令人振奋的是,伦敦富时指数(FTSE) 4月份的年增长率为+8.2%,几乎与东京证交所(TSE)的年增长率8.7%持平。此外,富时指数是图6显示的14个指数中唯一一个在4月份勉强实现环比上涨的指数,上涨0.4%。

股市上涨时,往往会提振所谓的经济“动物精神”。日益增长的财富效应让每个持有在线或经纪账户、401(k)账户、共同基金和养老基金资产的人都感到乐观。

当相反的情况发生时,悲观情绪就有机会溜进来,给普遍的情绪蒙上阴影。

表1

图1

图2

图3

图4

图5

表2

图6

亚历克斯·卡里克是ConstructConnect的首席经济学家。他曾在北美各地就美国、加拿大和世界建筑前景发表演讲。江南平台下载Carrick先生自1985年以来一直在公司工作。推特上有他大量文章的链接@ConstructConnx该网站拥有5万名粉丝。

最近的评论

这篇文章的评论是关闭的