资本支出反弹,2021年创历史新高

在2019冠状病毒病Delta和Omicron变体、供应链短缺以及建筑行业创历史新高的职位空缺率的不利影响下,加拿大非住宅建筑和机械设备的名义资本支出在2021年增长了10.4%。江南平台下载这是自2010年以来的最大涨幅,远远超过了去年年初非住宅资本和维修支出(CAPEX)调查预测的+7%的增长。超出预期的增长主要是由于公共部门项目的支出加速增长,2021年增长了13.6%,而2020年受covid -19影响仅增长了1.5%。

在10个省份中,有6个省份的公共资本支出超过了私人资本支出

在安大略省,公共部门资本支出增长+15%,私营部门项目支出反弹+10%,导致2021年安大略省的总资本支出增长+12%,为三年来的最高水平。大约四分之一的增长是由于运输项目(如地铁)和仓库(即配送中心)的支出同比增长了20%。

魁北克省的非实物资本支出在2020年萎缩6%后,2021年增长了+20%。公共部门(+11%)和私营部门(+10%)项目支出的增长促成了这一增长。魁北克省超过一半的资本支出增长来自资源型行业,包括采矿业(+30%)和公用事业(+21%)。

不列颠哥伦比亚省的资本支出在2021年增长了11%,其中公共部门资本支出增长了20%,私营部门支出增长了6%。从工业的角度来看,BC省的资源型工业,特别是采矿、采石和石油和天然气开采,约占总资本支出增长的60%。

地缘政治的不确定性给资本支出前景蒙上了阴影

在审查前景之前,有必要评估影响私营部门项目的基本因素,因为它们比公共部门的项目更受国内外经济条件的影响。当然,排在第一位的是俄罗斯最近入侵乌克兰,以及油价上涨对通胀负面影响的不确定性加剧。

尽管全球政治环境近来恶化,但加拿大私营部门投资的国内动力仍然相当强劲。非金融企业税后利润在2021年第三季度SAAR季度环比下降45%后,在2021年第四季度反弹了+68%。尽管乌克兰最近发生的事件令投资者感到不安,但标准普尔/多伦多证券交易所(S&P/TSX)股价指数自2020年年中以来并未经历重大价格调整,仍上涨了40%。

考虑到自2021年4月以来整体通胀稳步上升,当加拿大央行3月2日将隔夜利率上调0.25个百分点至0.50%时,很少有人感到意外。虽然英国央行在其政策声明中指出,它将需要进一步加息,但我们预计加息幅度不会大到足以导致企业在2022年搁置大量重大项目。然而,加息可能在2023年造成更大的伤害。

通货膨胀侵蚀资本支出的“实际”价值

在过去几十年相对“温和”的通胀期间,名义资本支出与“实际”资本支出(即经通胀调整后的资本支出)之间的差异一直很小。然而,过去12个月大多数建筑材料价格的加速上涨,将迫使预算紧张的公共和私营机构缩减其“实际”资本支出。建筑行业的劳动力短缺进一步强化了这一前景。江南平台下载

能源和基础设施推动2022年资本支出

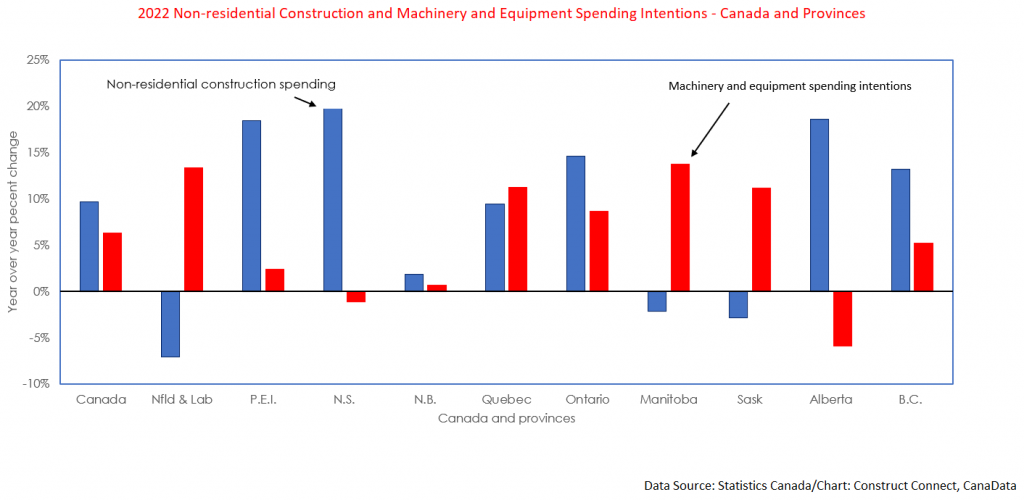

根据最新的资本支出调查,2022年非住宅(公共+私人)资本支出的名义价值将达到2980亿美元,比2021年估计的2750亿美元增加230亿美元。

安大略省的支出总额估计达到创纪录的990亿加元,比2021年增长82亿加元(+9%)。超过三分之一的增长将来自于交通项目支出的增加,主要是在大多伦多地区。

在魁北克省,资本支出调查报告显示,公共部门资本支出将增长+15%,而私营部门将增长+8.5%。主要的公共部门项目将包括Apuiat风电场项目和Varennes碳循环生物燃料项目。

在不列颠哥伦比亚省,公共资本支出(+7.7%)和私人资本支出(+6.8%)的稳健增长应使2022年的总支出在2021年增长11.2%的基础上增长7.2%。预计的主要项目包括萨里兰利轻轨和伯纳比医院的更新。此外,还有正在进行的跨山管道和沿海天然气管道工程。

受2020年年中以来油价翻了两番的刺激,艾伯塔省的资本支出总额预计在2022年将增加25亿加元,石油和天然气勘探将增长24%。可能导致这一增长的主要项目包括Foster Creek扩建项目、Aspen油砂项目和Alberta Xpress扩建项目。

约翰·克林卡德(John Clinkard)在加拿大领先的金融机构和媒体机构担任经济学家,从事国际、国家和地区研究和分析工作超过35年。

最近的评论

这篇文章的评论是关闭的