加拿大和美国正处于通胀泡沫之中。这一论断得到了两国众多统计指标的证实。

在美国,1月份整体通胀率同比增长7.5%,创40年来新高。虽然这一增长大部分是由能源价格同比上涨27%“推动”的,但不包括食品和能源的核心通胀同比上涨了6%,也是40年来的最高水平。

反映批发价格水平的美国生产者价格指数(PPI)的年度变化已从2020年4月受covid -19影响的同比-5.3%的低点加速至刚刚过去的11月同比+13.3%的40年高点。

伴随着消费者和生产者价格的快速上涨,美国房价中位数以前所未有的18%的年率上涨。房价的上涨并没有冷却房屋销售。1月份新房销售量达到81.1万套,创9个月新高。

机动车需求强劲,加上电脑芯片短缺导致新车库存低迷,导致二手车价格大幅上涨。自2021年1月以来,它们上涨了40%,是一年前同比增长10%的四倍。

不出所料,最近物价上涨导致通胀预期上升。过去一年,密歇根大学(University of Michigan)消费者信心调查(Survey of Consumer Sentiment)的“通胀率预期变化”指标从+3.0%升至+4.9%的40年高点。

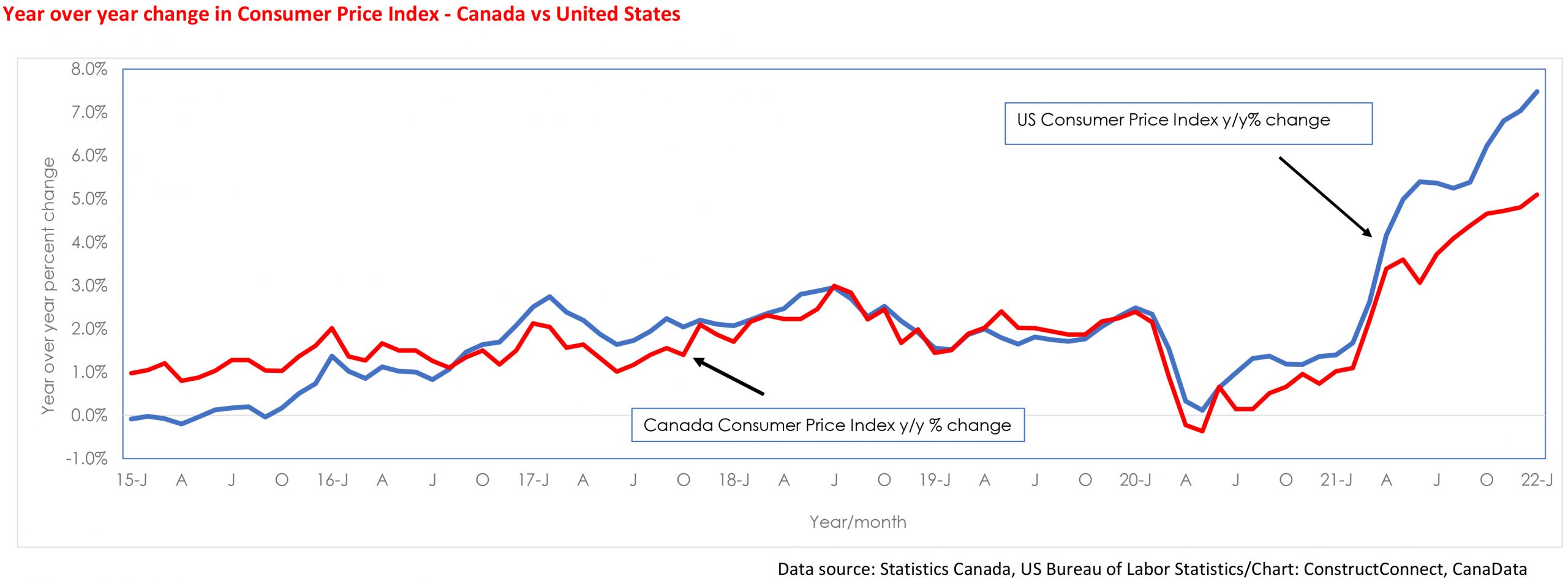

如图所示,加拿大的整体通胀率还没有赶上美国的水平。也就是说,1月份的年率为+5.1%,高于1991年9月以来的任何时候。与美国一样,上涨的能源价格(1月份同比增长23%)是主要原因,其次是住房成本(同比增长6.2%)和机动车价格(同比增长5.2%)。与美国不同,加拿大统计局不公布二手车价格数据。然而,由于“芯片”短缺,新车的缺乏促使更多的购车者选择“二手车”。根据加拿大机动车黑皮书的出版商J.D. Power的数据,在过去的12个月里,加拿大二手车的平均价格上涨了47%。

支撑汽车需求的基本面因素(即创纪录的低利率和持续的就业增长)也导致未售房屋库存降至创纪录低点,并推动现房价格在过去一年中前所未有地上涨了28%。

此外,近80%的CPI子成分的同比涨幅超过2%,这表明通胀压力正在扩大。加拿大央行在其最新的(2021年第四季度)商业前景调查中报告称,67%的受访者预计未来两年整体通胀率平均将高于+3%,这一比例前所未有。

由政府支出和扩张性货币政策推动的通货膨胀

分析人士将近期CPI的飙升以及随之而来的资产价格上涨归因于几个因素。其中包括供应链问题、电脑芯片短缺以及过度压抑的需求。然而,自2019年底以来,加拿大和美国政府支出的空前增长,以及央行官员决定使用量化宽松政策(QE)向金融体系注入数十亿美元,以将利率尽可能压低至零,也做出了重大贡献。

在过去,历史上的低利率鼓励企业、家庭和政府承担更多的风险。在加拿大和美国,货币当局最近发表了强硬言论,暗示他们打算在短期内提高利率。加拿大央行下一次政策利率宣布将在3月2日,美联储公开市场委员会会议定于3月15-16日举行。

美联储和加拿大央行将加息多少,加息多长时间?尽管两家央行都表示将加息,但它们延长的“观望”方式表明,收紧政策将是被动的,而不是主动的。再加上政府赤字支出的大幅跃升,过多的资金将继续追逐过少的商品。

央行未能抑制通货膨胀泡沫,将增加价格暴涨的风险,就像1975年、1980年和1990年那样,但幅度较小。如果不早点开出利率药方,央行可能会被迫在以后采取更激进、更痛苦的治疗措施。

图1

最近的评论

这篇文章的评论是关闭的