住宅许可的快速发展

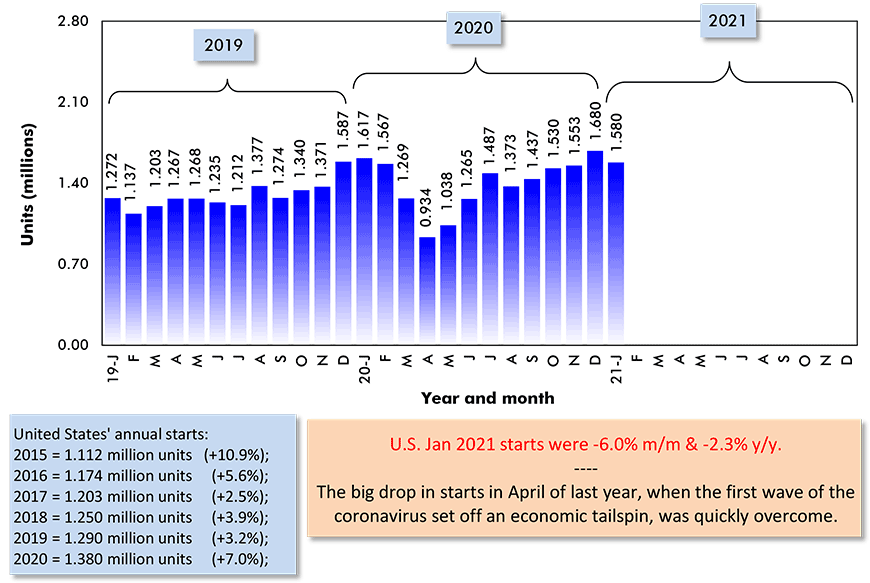

今年年初,美国和加拿大的新住宅建设有一些令人兴奋的故事。让我们先来看看美国。2020年美国房屋月平均开工量(经季节调整和年化/SAAR)为139.6万套,较2019年的129.5万套增长7.8%。

今年1月,新屋开工数增加了一些,达到158万套,比2020年12个月的平均水平增长了13.2%。

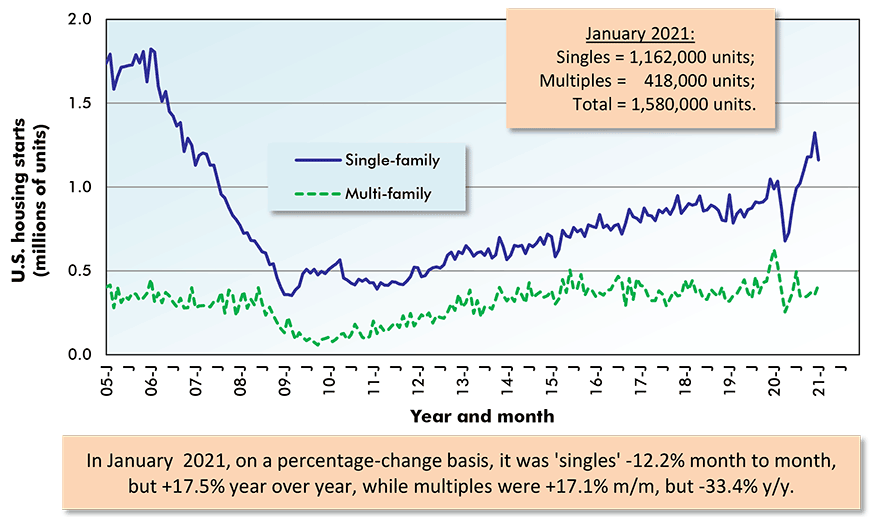

2020年独栋房屋的月平均开工数量为100万套,同比增长12.0%,至2019年的89.3万套。2021年1月,销量进一步上涨至116.2万套,比去年的月平均销量增长16.2%。

(2020年多户型住宅的开工率不如单户型住宅。去年的月均销量为39.6万辆,比2019年的40.3万辆下降了1.6%。不过,今年1月的销量增长了5.5%,至41.8万套。)

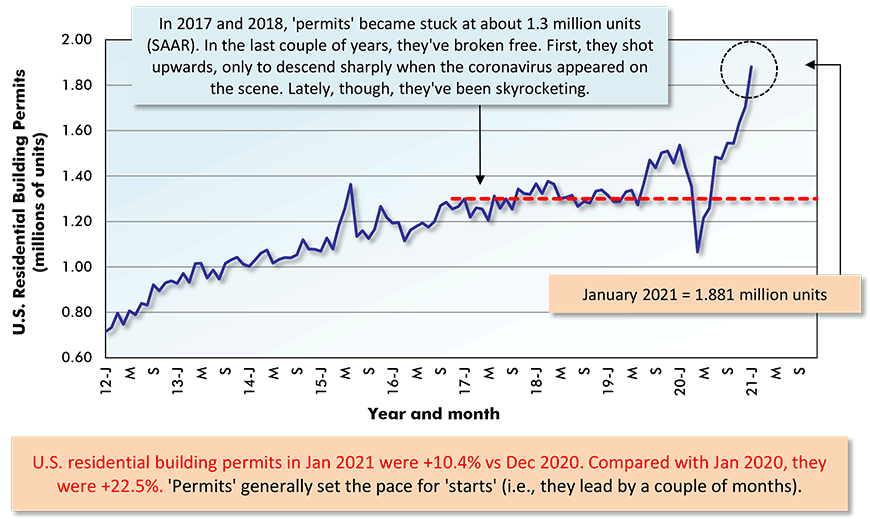

但以上这些都不是真正的大新闻。住宅建筑“许可证”的发放是未来一个月、两个月或三个月“开工”情况的先行指标。

“许可”数据系列已连续五个月创下多年新高(见图4)。今年1月,许可数据达到了自2006年房地产繁荣以来的最高水平。销量飙升至188.1万套。

鉴于目前许可证发放活动的强劲势头,为“开工”打下的基础几乎可以肯定至少在今年夏天和秋季保持活跃。

图1:美国月度房屋开工率

按年按季节调整

数据来源:美国人口普查局(商务部)。

图:ConstructConnect。

图2:美国单户和多户住宅月开工率

按年按季节调整

最后一个数据点是2021年1月。

数据来源:美国人口普查局(商务部)。

图:ConstructConnect。

图表3:美国每月房屋开工量

按年按季节调整

最后一个数据点是2021年1月。

数据来源:美国人口普查局(商务部)。

图:ConstructConnect。

图4:美国月度住宅建筑许可

按年按季节调整

最后一个数据点是2021年1月。

数据来源:美国人口普查局(商务部)。

图:ConstructConnect。

德州房屋建筑和冬季风暴恢复

从地区来看,只有东北部的房屋开工率在2020年全年比2019年全年下降了3.1%。中西部增幅最大,为+13.3%,其次是南部,+7.5%,然后是西部,+6.2%。

2021年1月,这四个地区的价格都高于2020年的月平均水平。东北地区正在迎头赶上,增长18.6%;中西部和西部持平,均为+14.0%;南部为+11.8%。

对于城市而言,“许可”数据被分析师视为等同于“开工”数据,以“解读”当地住宅建设层面的情况。(美国人口普查局(Census Bureau)没有目前城市“开工”的统计数据。)

此外,城市“许可证”信息发布时间比全国“开始”时间晚一个月。因此,我们现在才看到2020年市级住房建设的年度数据。

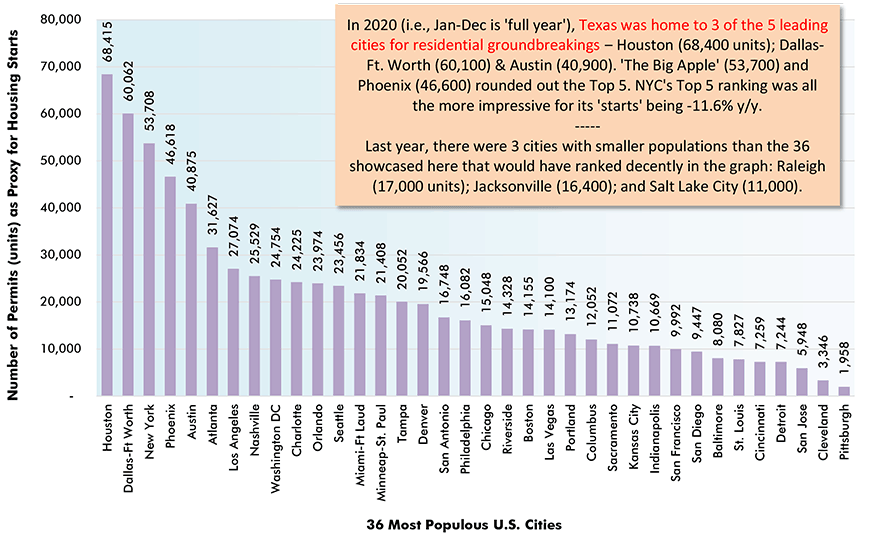

图5和图6显示了美国36个人口最多的城市地区的开工/许可情况。2020年,新屋开工量最高的五个城市地区中有三个在德克萨斯州——休斯顿(6.84万套);达拉斯-沃斯堡(60,100);奥斯汀(40,900)。

德克萨斯州刚刚经历了一场严重的冬季风暴,伴随着不寻常的降雪活动和创纪录的低温。由此造成的停电和水管爆裂导致大量房屋受损。至少有一项估计显示,美元损失超过了2017年8月哈维飓风期间的损失。

2021年,替代建筑肯定江南平台下载会使德克萨斯州再次成为住宅建筑工作的领导者。

图5:美国36个人口最多的都会统计区(msa)的住宅许可证发放(单位)

(Jan-Dec 2020)

在城市层面,发放的住宅建筑许可证数量是房屋开工率的一个指标。

数据来源:美国人口调查局。

图:ConstructConnect。

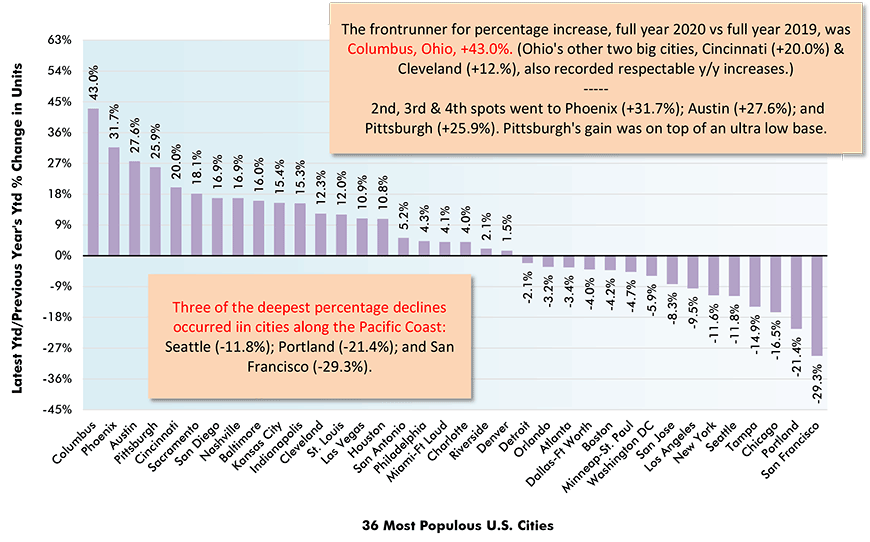

图6:美国人口最多的36个大都会统计区(msa)住房许可证发放(单位)年初至今的变化百分比

(2020年1月至12月vs 2019年1月至12月)

在城市层面,发放的住宅建筑许可证数量是房屋开工率的一个指标。

数据来源:美国人口调查局。

图:ConstructConnect。

两大因素令美国住房需求降温

在离开美国前往加拿大之前,有必要进一步谈谈边境以南的热门房地产市场。当一项经济指标出现泡沫时,一些因素不可避免地(人们甚至可以说是自动地)出现,将其推低。

美联储(Federal Reserve)可能会维持极低的联邦基金利率,但长期商业利率正在逐渐倾斜。10年期国债收益率已回升至3.00%以上。抵押贷款利率(实际上,抵押贷款利率通常与5年期和10年期国库券利率挂钩)一直受到整体利率上涨的影响。

收益率的上升预示着通胀将摆脱根深蒂固的萎靡状态,再次开始抬头。大宗商品价格已经开始“蹦蹦跳跳”。

房地产是大宗商品价格飙升的同谋(另见最新PPI数据证实木材和钢铁价格飙升).在最新的生产者价格指数(PPI)结果中,来自劳工统计局,软木木材同比增长73.0%;胶合板,+ 35.6%;刨花板和定向刨花板(OSB) +70.3%。

石膏的PPI在过去的三个月里是+7.0%。

加拿大房屋开工率达到惊人的高度

好吧,如果美国住宅建筑市场“火热”,那么用什么来形容加拿大住宅的破土动工最合适呢?

“超级充电”怎么样?

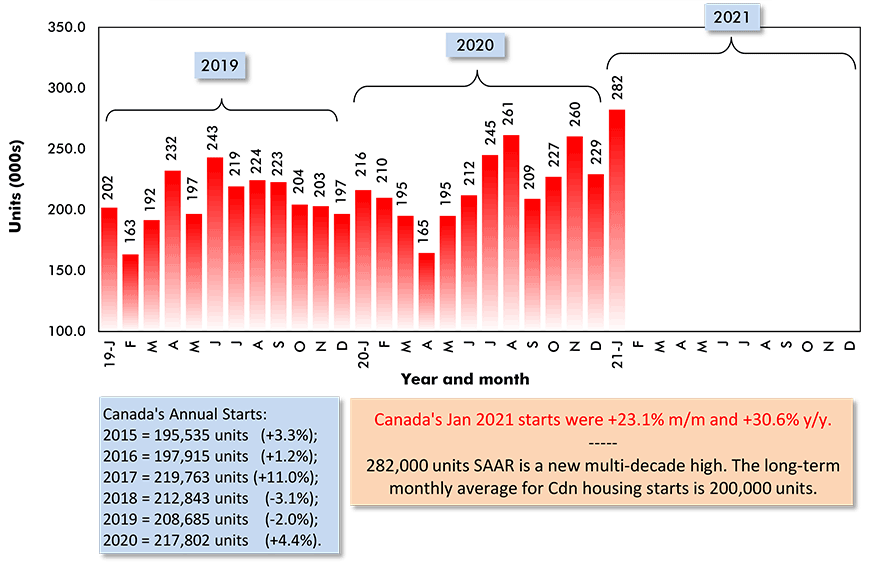

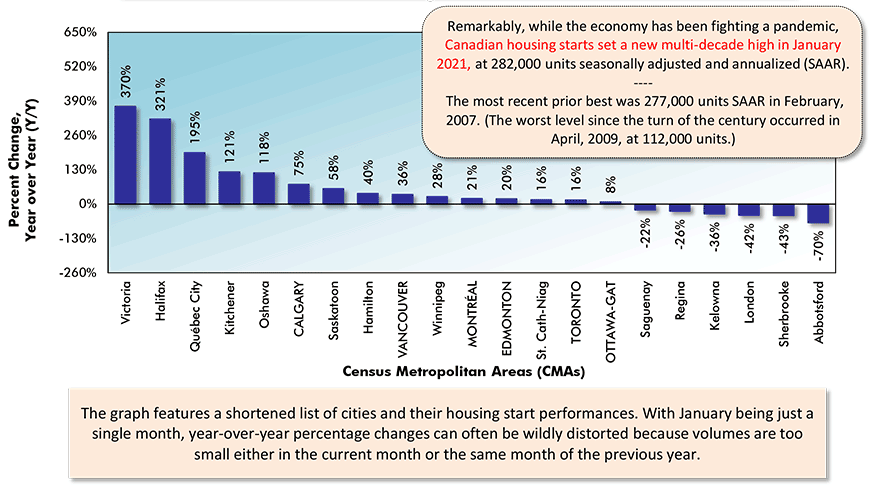

2021年1月,加拿大房屋开工量飙升至28.2万套,这是自上世纪中叶以来从未达到的高度。本世纪前一个峰值是2007年2月的27.7万套。

加拿大2020年全年的销量为21.7万辆,较2019年的20.87万辆增长4.4%。

2021年1月为28.2万辆,比去年月平均水平增长29%。

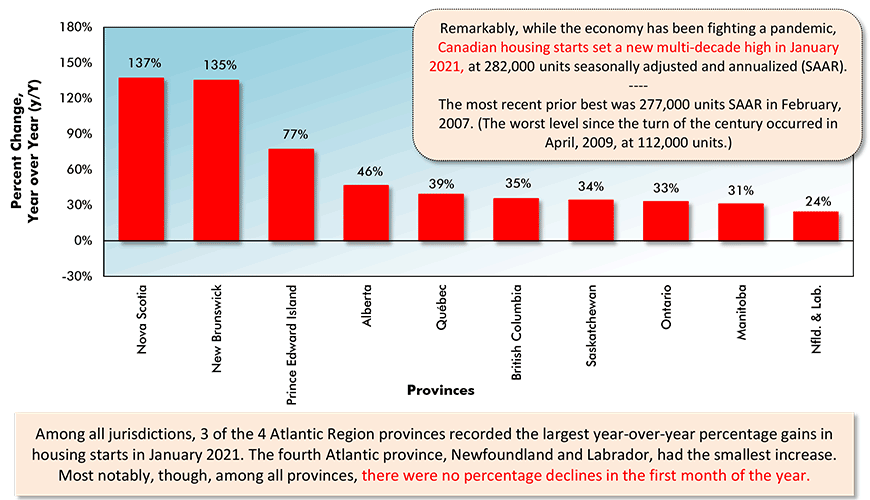

同样值得注意的是,今年1月新房开工数增加的区域范围。如图8所示,与2020年1月相比,每个省份在最新报告月份都实现了百分比增长。

纽芬兰和拉布拉多的百分比增幅最小,为+24%(约四分之一)。

从图8中可以看出,2021年1月,加拿大6个人口最多的城市中,年增长率最高的是卡尔加里,增长了75%。紧随其后的是温哥华,上涨36%;蒙特利尔,+ 21%;埃德蒙顿,+ 20%;多伦多,+ 16%;渥太华加蒂诺(Ottawa-Gatineau)上涨8%。

多伦多(同比增长27%)和渥太华-加蒂诺(同比增长16%)2020年全年的房屋开户率高于2019年全年。温哥华(-21%)和卡尔加里(-22%)去年处境艰难。

与美国相反,加拿大的住宅市场主要由联排别墅和共管公寓组成。今年1月,在加拿大35个人口普查大都市区(CMAs)中,它们占启动总单位的80%。

图7:加拿大每月房屋开工量

按年按季节调整

数据来源:加拿大抵押和住房公司(CMHC)。

图:ConstructConnect。

图8:年初至今房屋开工率变化百分比

加拿大各省排名

(2021年1月vs 2020年1月)

数据来源:加拿大抵押和住房公司(CMHC)基于实际数据,而非季节性调整数据。

图:ConstructConnect。

图9:年初至今房屋开工率变化百分比

加拿大主要城市排名

(2021年1月vs 2020年1月)

加拿大人口普查大都市区(CMAs)的核心人口超过5万。

加拿大人口超过100万的6个cma用大写字母表示。

数据来源:加拿大抵押和住房公司(CMHC)基于实际数据,而非季节性调整数据。

图:ConstructConnect。

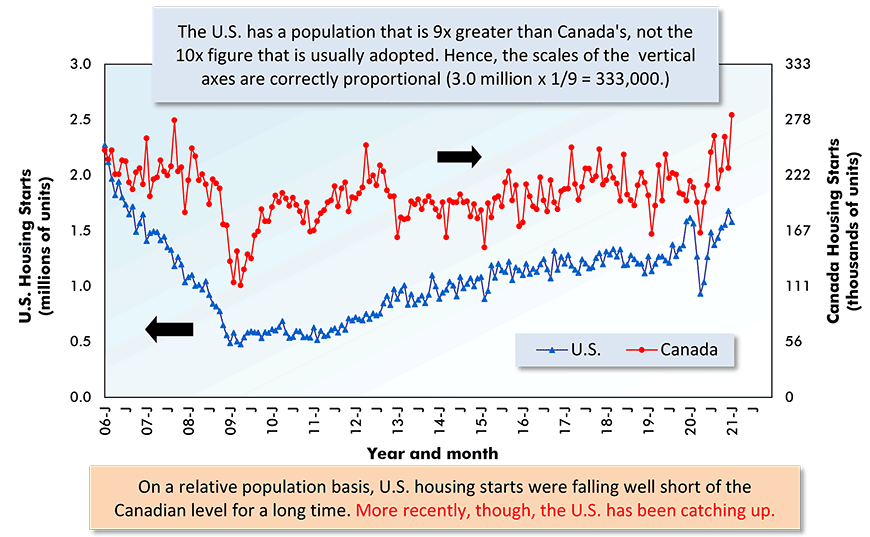

图10:美国和加拿大每月新屋开工数

按年按季节调整

最后一个数据点是2021年1月。

箭头:从左轴读取美国数字;加拿大人,右轴。

数据来源:美国人口普查局和加拿大抵押和住房公司(CMHC)。

图:ConstructConnect。

请按以下连结下载本文PDF版本:

经济一览第17卷,第34、35和36期-美国和加拿大经济被房屋开工的狂热漩涡提振- PDF

亚历克斯·卡里克是ConstructConnect的首席经济学家。他曾在北美各地就美国、加拿大和世界建筑前景发表演讲。江南平台下载Carrick先生自1985年以来一直在公司工作。推特上有他大量文章的链接@ConstructConnx该网站拥有5万名粉丝。

最近的评论

这篇文章的评论是关闭的